Renta 2026 para familias con hijos: guía práctica de deducciones y ahorro fiscal en España

Resumen ejecutivo

La campaña de la Renta 2026, correspondiente al ejercicio 2025, llega con un contexto fiscal especialmente relevante para las familias con hijos en España: se mantienen y refuerzan múltiples deducciones por descendientes, maternidad, familia numerosa y otros gastos familiares, mientras la Agencia Tributaria reorganiza el modelo para reducir errores y controlar mejor las rentas sin retención. Este informe explica, en un lenguaje claro pero riguroso, cómo una familia media puede aprovechar legalmente estas ventajas para reducir su factura fiscal en varios cientos o incluso miles de euros.[1][2]

El documento está pensado para lectores no especialistas pero exigentes, que desean entender qué cambia en 2026, qué deducciones existen realmente, cómo se calculan y qué estrategias prácticas pueden aplicar antes y durante la campaña de la renta para optimizar al máximo su IRPF.

1. Contexto de la Renta 2026 para familias

1.1 Calendario y novedades generales

La campaña de la Renta 2026, en la que se declara el ejercicio 2025, se desarrolla entre el 8 de abril y el 30 de junio de 2026, según el calendario publicado por la Agencia Tributaria. Durante este periodo las familias deben revisar con detalle el borrador de su IRPF, ya que una parte importante de las deducciones familiares no se aplica de forma automática si no se consignan correctamente.[3]

Además, la AEAT ha introducido cambios estructurales en el modelo con tres objetivos: adaptar la declaración a nuevas reducciones y deducciones, mejorar la trazabilidad de rentas sin retención (por ejemplo, determinadas actividades económicas o rendimientos del ahorro) y reducir errores frecuentes en ámbitos como autónomos, inversiones en ETF o regularizaciones de cuotas de la Seguridad Social. Para las familias, esto se traduce en más casillas específicas y mayor necesidad de revisar con calma el formulario.[1]

1.2 Importancia de las deducciones familiares

Diversos análisis señalan que una parte significativa de los contribuyentes no revisa en profundidad su borrador de la renta y, en consecuencia, deja de aplicar deducciones a las que tendría derecho. En el caso de familias con hijos, el impacto de este descuido puede ser muy elevado, ya que se combinan:[4]

- Mínimos por descendientes.

- Deducciones por maternidad y gastos de guardería.

- Deducciones por familia numerosa o monoparental.

- Deducciones estatales y autonómicas por alquiler de vivienda, donativos, movilidad geográfica u otros conceptos.[4]

Entender y aplicar correctamente estas figuras puede marcar la diferencia entre una declaración a pagar, una a devolver o un importe mucho más reducido.

2. Mínimo por descendientes: la base de la fiscalidad familiar

2.1 Qué es el mínimo por descendientes

El mínimo por descendientes es una reducción de la base imponible del IRPF que reconoce que una parte de los ingresos de la familia se destina a cubrir las necesidades básicas de los hijos y, por tanto, no debe tributar. Se aplica por cada hijo que conviva con el contribuyente, sea menor de 25 años y no obtenga rentas superiores a 8.000 euros anuales (salvo excepciones en caso de discapacidad).[5][6]

Las cuantías estatales de mínimo por descendientes se estructuran, de forma orientativa, en escalones crecientes según el número de hijos:[5]

| Hijo | Mínimo por descendiente aproximado |

|---|---|

| 1.º | 2.400 € anuales |

| 2.º | 2.700 € anuales |

| 3.º | 4.000 € anuales |

| 4.º y siguientes | 4.500 € anuales |

Este mínimo se incrementa cuando el hijo es menor de 3 años y también cuando existe discapacidad reconocida. Aunque no se traduce en una devolución directa, reduce la base sobre la que se calcula el impuesto, disminuyendo la cuota final.[5]

2.2 Efecto práctico en la cuota

El efecto real del mínimo por descendientes depende del tipo marginal al que tribute la familia en el IRPF, que combina tramo estatal y autonómico. En la práctica, cada 1.000 euros de mínimo adicional pueden suponer un ahorro de entre 190 y 450 euros de impuesto, dependiendo de la comunidad y del nivel de renta.[2]

Por ejemplo, una familia con dos hijos (uno de ellos menor de 3 años) puede alcanzar mínimos por descendientes y complementos que, sumados, superan fácilmente los 8.000 euros de reducción, lo que a tipos medios puede traducirse en varios cientos de euros menos de IRPF.[5]

2.3 Revisión de datos familiares en el borrador

Es esencial que las familias revisen en el borrador:

- Que figuran todos los hijos, con las fechas de nacimiento correctas.

- Que se refleja la situación de custodia compartida o monoparental.

- Que se han consignado adecuadamente las situaciones de discapacidad o familia numerosa.

Errores en estos datos pueden hacer que el mínimo no se aplique o se prorratee de forma incorrecta, reduciendo el ahorro fiscal potencial.[5]

3. Deducción por maternidad y guardería: hijos de 0 a 3 años

3.1 Deducción por maternidad

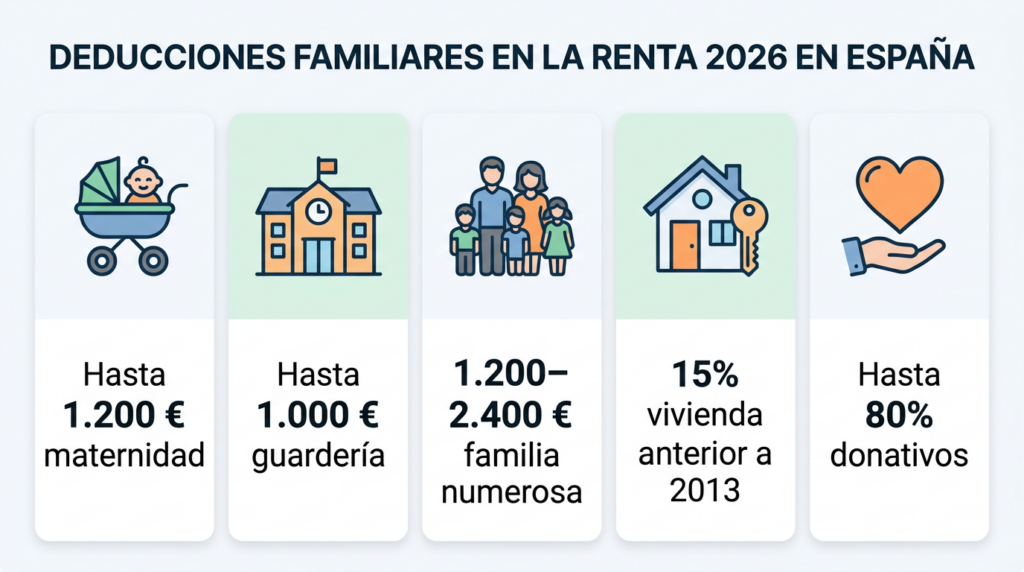

La deducción por maternidad permite a las madres trabajadoras con hijos menores de 3 años obtener hasta 1.200 euros anuales por hijo, siempre que estén dadas de alta en la Seguridad Social o en una mutualidad durante el ejercicio. Esta deducción puede cobrarse de forma anticipada, a razón de 100 euros mensuales, o bien aplicarse íntegramente en la declaración.[7][8][9]

Esta figura es especialmente relevante para familias con ingresos ajustados, ya que actúa como una deducción directa en la cuota del impuesto, reduciendo lo que se paga o incrementando lo que se devuelve.[7]

3.2 Deducción adicional por gastos de guardería

De forma complementaria, existe una deducción adicional por gastos de guardería o centros de educación infantil autorizados, que puede alcanzar hasta 1.000 euros anuales por hijo, siempre que se cumplan ciertos requisitos y se disponga de la información fiscal comunicada por el centro a la AEAT.[10][9][7]

La combinación de deducción por maternidad (1.200 euros) y deducción por guardería (1.000 euros) puede llegar a suponer hasta 2.200 euros de reducción de la cuota por cada hijo menor de 3 años, en escenarios donde se cumplen todos los requisitos.[10][7]

3.3 Claves para no perder estas deducciones

Para aprovechar plenamente estas ventajas, conviene:

- Confirmar que la madre (o quien tenga derecho) ha estado dada de alta el tiempo suficiente.

- Verificar que el centro de educación infantil ha comunicado correctamente los datos a Hacienda.

- Revisar que las casillas específicas correspondientes aparecen cumplimentadas en el borrador.

La experiencia de campañas anteriores muestra que muchas familias olvidan revisar estas casillas, perdiendo una parte importante de su ahorro potencial.[4][7]

4. Deducciones por familia numerosa y situaciones especiales

4.1 Familia numerosa general y especial

Las familias numerosas cuentan con una deducción específica en el IRPF que, en su modalidad estatal, alcanza 1.200 euros anuales para las de categoría general (tres hijos o más) y 2.400 euros para las de categoría especial (cinco hijos o más). Además, por cada hijo que supere el mínimo exigido para obtener la condición de familia numerosa, los importes pueden incrementarse hasta 600 euros anuales adicionales.[3][7][5]

Esta deducción puede percibirse de forma anticipada o aplicarse en la declaración de la renta y es compatible con otras deducciones familiares, como las de maternidad o discapacidad.[3]

4.2 Familias monoparentales con dos o más hijos

Determinadas normas estatales y autonómicas equiparan a efectos de deducción a las familias monoparentales con al menos dos hijos con las familias numerosas de categoría general, lo que permite acceder a una deducción de hasta 1.200 euros anuales en el IRPF.[7][10]

Este tratamiento pretende reconocer la carga económica que asume un solo progenitor en la crianza y mantenimiento de los hijos.

4.3 Discapacidad en descendientes o ascendientes

La normativa del IRPF incluye deducciones y mínimos específicos por descendientes o ascendientes con discapacidad reconocida igual o superior al 33%, que pueden alcanzar hasta 1.200 euros anuales adicionales por cada uno, además de incrementos relevantes en el mínimo familiar. Estos beneficios suelen requerir el reconocimiento oficial del grado de discapacidad y su correcta consignación en la declaración.[3][5]

5. Otras deducciones relevantes para familias

5.1 Vivienda habitual e hipoteca (régimen transitorio)

Para las hipotecas formalizadas antes de 2013, se mantiene un régimen transitorio que permite en muchos casos deducir hasta un 15% de las cantidades satisfechas por la adquisición de vivienda habitual, con límites anuales. Aunque se trata de un régimen en extinción, todavía afecta a numerosas familias y, sumado al resto de ventajas familiares, puede suponer un ahorro considerable.[4]

5.2 Alquiler de vivienda

Muchas comunidades autónomas reconocen deducciones adicionales por alquiler de vivienda habitual, especialmente para jóvenes, familias con rentas moderadas o determinados colectivos protegidos. Los importes acostumbran a situarse entre 150 y 1.200 euros anuales, dependiendo de la comunidad y del nivel de renta, y exigen acreditar el contrato y los pagos.[4]

5.3 Movilidad geográfica, donativos y otras deducciones

También pueden resultar de interés para las familias:

- La deducción por movilidad geográfica, que puede alcanzar los 2.000 euros cuando el contribuyente se traslada para aceptar un empleo en otra localidad.[4]

- Las deducciones por donativos a ONG y entidades sin ánimo de lucro, que permiten desgravar hasta un 80% de los primeros 250 euros donados y porcentajes adicionales sobre el exceso, dentro de ciertos límites.[4]

- Deducciones autonómicas específicas (por ejemplo, por nacimiento o adopción, por gastos educativos o por conciliación) que varían según la región.[10][4]

La clave para no perder estas oportunidades es revisar la normativa autonómica aplicable y no limitarse únicamente a la parte estatal de la declaración.

6. Cambios técnicos en el IRPF 2026 que afectan a familias

6.1 Ajustes en los tramos del ahorro y tipos marginales

La normativa ha modificado la escala aplicable a la base del ahorro, elevando el tipo del último tramo estatal del 14 al 15%, con efectos desde 2025. Esto impacta principalmente a contribuyentes con patrimonios financieros significativos, pero subraya la importancia de planificar la fiscalidad del ahorro (fondos, depósitos, seguros de ahorro) junto con la planificación familiar.[2]

Algunas comunidades han ajustado además sus propios tramos, por ejemplo reduciendo tipos más bajos o aplicando mecanismos de deflactación para compensar el efecto de la inflación sobre las rentas del trabajo. Estas variaciones hacen que el impacto de un mismo mínimo o deducción pueda ser distinto según la comunidad de residencia.[2]

6.2 Reorganización del modelo y control de rentas

La AEAT ha introducido nuevas casillas y apartados destinados, entre otros, a:

- Regularización de cuotas del Régimen Especial de Trabajadores Autónomos (RETA), muy relevante para progenitores autónomos.[1]

- Declaración de operaciones con ETF y otros productos financieros, un punto clave para familias que invierten para la educación futura de los hijos.[1]

- Mejora del cruce de datos con modelos informativos (como el 184 para entidades en atribución de rentas), reduciendo la posibilidad de errores.

Además, se mantiene el criterio de que cualquier contribuyente que haya estado de alta en el RETA durante 2025 está obligado a presentar declaración, con independencia de sus ingresos, lo que afecta de lleno a muchas familias donde uno o ambos progenitores son autónomos.[1]

7. Estrategia práctica: cómo planificar la Renta 2026 en familia

7.1 Antes de iniciar la campaña

Para llegar a la campaña con ventaja, se recomienda:

- Revisar la situación familiar actualizada: nacimientos, adopciones, cambios en custodia, discapacidad reconocida, obtención de título de familia numerosa o monoparental.

- Recopilar justificantes clave: certificados de guardería, títulos de familia numerosa, certificados de donativos, recibos de alquiler, certificados de hipoteca, etc.

- Analizar la conveniencia de tributación conjunta o individual: especialmente relevante en matrimonios con hijos donde haya diferencias significativas de ingresos.

Una revisión previa con ayuda de un simulador o asesor puede permitir anticipar decisiones (por ejemplo, aportaciones a planes de pensiones o donativos a final de año) que mejoren el resultado de la Renta 2026.

7.2 Durante la revisión del borrador

Al revisar el borrador de la AEAT, es fundamental:

- Verificar que figuran todos los hijos y sus datos correctos.[5]

- Comprobar la aplicación adecuada de los mínimos por descendientes y de los incrementos por menores de 3 años o discapacidad.[5]

- Revisar las casillas relativas a:

- Deducción por maternidad y gastos de guardería.[9][7]

- Deducciones por familia numerosa o monoparental.[10][3]

- Deducciones autonómicas aplicables (alquiler, nacimiento, educación, etc.).[10][4]

- Contrastar la propuesta del borrador con los certificados y justificantes en poder de la familia, sin asumir que el borrador es siempre correcto.[4]

7.3 Después de presentar la declaración

Tras presentar la declaración, conviene archivar de forma ordenada todos los justificantes durante al menos cuatro años, plazo general de prescripción, y anotar cualquier incidencia que pueda servir para mejorar la planificación del ejercicio siguiente (errores detectados, deducciones olvidadas, cambios normativos relevantes).

En caso de detectar un error posterior que perjudique a la familia (por ejemplo, una deducción familiar no aplicada), es posible presentar una rectificación de autoliquidación dentro de los plazos legales.

8. Ejemplo práctico de ahorro para una familia tipo

A efectos ilustrativos, considérese una familia residente en España compuesta por dos progenitores y dos hijos, uno de ellos menor de 3 años, con ambos progenitores trabajando y título de familia numerosa general al tener posteriormente un tercer hijo.

Sumando:

- Mínimos por descendientes para dos o tres hijos.[5]

- Incrementos por menor de 3 años.[5]

- Deducción por maternidad y guardería para el menor de 3 años.[9][7]

- Deducción por familia numerosa general cuando proceda.[7][3]

- Posibles deducciones por alquiler o vivienda según su situación.[4]

El ahorro conjunto en la Renta 2026 puede ascender fácilmente a varios miles de euros, combinando reducciones en la base y deducciones directas en la cuota. El importe exacto dependerá de los ingresos, la comunidad autónoma y el uso de otras figuras (donativos, movilidad geográfica, planes de pensiones), pero el mensaje principal es claro: aprovechar plenamente el marco actual exige una revisión minuciosa y proactiva.

9. Conclusiones y recomendaciones finales

La Renta 2026 ofrece a las familias con hijos en España un abanico amplio de oportunidades para reducir legalmente su factura fiscal a través de mínimos familiares, deducciones por maternidad y guardería, beneficios para familias numerosas y monoparentales, así como numerosas deducciones estatales y autonómicas adicionales. Sin embargo, estas ventajas solo se materializan si la información familiar está bien actualizada y si el contribuyente revisa atentamente cada apartado del borrador.[7][3][10][4][5]

Una estrategia fiscal familiar eficaz pasa por planificar antes del cierre del ejercicio, recopilar y conservar la documentación adecuada, entender qué deducciones aplican a cada caso particular y, en caso de duda, recurrir a asesoramiento profesional. En un entorno de inflación persistente y presión sobre los presupuestos familiares, aprovechar al máximo las deducciones disponibles en la Renta 2026 no es un detalle menor, sino una herramienta clave de salud financiera a medio plazo.[3][1][4]