En 2026, una Pyme no solo necesita vender bien: necesita resistir. Un fondo de emergencia bien diseñado marca la diferencia entre superar un bache temporal o entrar en una crisis seria de liquidez. Para un pequeño negocio, esta reserva no es un lujo, sino una estructura básica de protección financiera.

Introducción

La economía actual exige a las pequeñas empresas una gestión más prudente que nunca. Los costes operativos siguen siendo sensibles a la inflación, los plazos de cobro pueden tensionar la tesorería y cualquier imprevisto —una avería, un retraso de cliente, una sanción o una baja del titular— puede afectar de forma inmediata a la operativa. En ese contexto, contar con un fondo de emergencia deja de ser una recomendación y pasa a ser una decisión estratégica.

Además, la educación financiera está ganando peso en España y en el debate público, lo que refuerza la idea de que una empresa sólida no se construye solo con ventas, sino con planificación. Un negocio que reserva liquidez para lo inesperado gana margen de maniobra, estabilidad y capacidad de decisión.

Por qué un fondo de emergencia es clave en 2026

Un fondo de emergencia es dinero reservado para cubrir gastos críticos cuando los ingresos caen o surge una incidencia inesperada. Su función principal no es rentabilizar al máximo, sino proteger la continuidad del negocio. Esa diferencia es importante, porque muchos empresarios confunden liquidez con inversión y acaban inmovilizando el capital donde más falta hace.

En 2026, la gestión financiera de una Pyme debe responder a tres necesidades básicas: liquidez, previsión y flexibilidad. La liquidez permite pagar nóminas, proveedores e impuestos; la previsión ayuda a anticipar periodos débiles; y la flexibilidad evita que una pequeña incidencia obligue a endeudarse en malas condiciones.

El fondo de emergencia cumple precisamente ese papel. No sustituye a una buena facturación ni a una estrategia comercial sólida, pero sí protege el negocio cuando el entorno se vuelve menos favorable. Por eso, las empresas mejor preparadas no son siempre las que más ingresan, sino las que mejor resisten.

Qué tamaño debe tener

No existe una cifra universal, pero sí una regla práctica útil: una Pyme debería acumular entre 3 y 6 meses de gastos fijos esenciales. Si el negocio tiene ingresos estables y clientes diversificados, puede bastar con un colchón de 3 meses. Si hay estacionalidad, dependencia de pocos clientes o márgenes estrechos, lo recomendable es acercarse a 6 meses.

Para calcularlo, suma solo los gastos que mantendrían viva la actividad en caso de crisis:

- Alquiler o hipoteca del local.

- Nóminas y cotizaciones.

- Suministros básicos.

- Software, mantenimiento y servicios imprescindibles.

- Seguros.

- Cuotas de financiación.

- Provisión fiscal mínima.

Si una Pyme tiene 4.000 euros mensuales en gastos esenciales, su fondo ideal estaría entre 12.000 y 24.000 euros. Esa horquilla no busca ser perfecta, sino realista. El objetivo es que el negocio gane tiempo para reaccionar sin entrar en pánico.

Cómo construirlo paso a paso

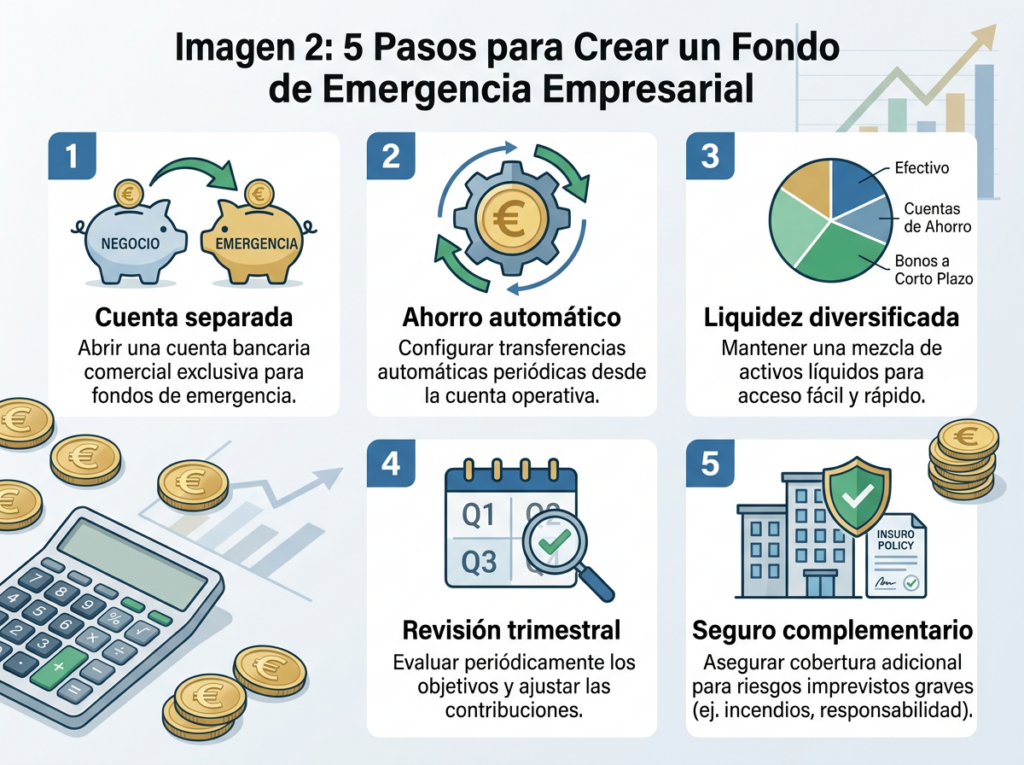

1. Separa el dinero desde el principio

El primer error de muchas pequeñas empresas es mezclar el dinero del día a día con el dinero de emergencia. Eso hace que la reserva desaparezca justo cuando más falta hace. La solución es abrir una cuenta específica, independiente de la operativa diaria y sin acceso emocional impulsivo.

Esa cuenta debe tener una función única: protección. No debe usarse para compras, ampliaciones de stock o inversiones oportunistas. Si se toca, debe ser solo por una urgencia real y documentada. Esta separación mental y contable ayuda mucho más de lo que parece.

2. Automatiza aportaciones mensuales

La forma más eficaz de construir el fondo es automatizar transferencias periódicas. En vez de esperar a “ver si sobra algo”, conviene fijar una cantidad fija cada mes, aunque sea modesta. El ahorro automático crea disciplina y reduce la dependencia de la fuerza de voluntad.

Una Pyme pequeña puede empezar con un 5% de sus beneficios netos mensuales o con una cantidad fija asumible. Si el negocio ingresa de forma irregular, es mejor aportar poco pero con constancia que esperar meses enteros para hacer una gran aportación. La regularidad construye estabilidad.

3. Prioriza la liquidez sobre la rentabilidad

Un fondo de emergencia no debe comportarse como una cartera de inversión. Su prioridad es estar disponible cuando surja el problema. Eso significa que conviene usar productos seguros, líquidos y comprensibles, en lugar de soluciones complejas o sujetas a volatilidad.

Depósitos a corto plazo, cuentas remuneradas o productos de muy bajo riesgo pueden ser opciones razonables si el objetivo es conservar capital y mantener acceso rápido. La idea no es exprimir cada euro, sino evitar que el fondo se convierta en un activo difícil de rescatar.

4. Revisa el fondo cada trimestre

Un fondo de emergencia no se crea una vez y se olvida. Debe revisarse al menos cada trimestre para comprobar si los gastos fijos han cambiado, si la empresa ha crecido o si la reserva sigue siendo suficiente. Una Pyme que factura más también suele tener más costes y más exposición.

Esta revisión permite ajustar el objetivo con criterio. Si el negocio crece, el fondo también debe crecer. Si los gastos se reducen, puede estabilizarse. Lo importante es que la reserva siga representando una protección real y no una cifra simbólica.

5. Combínalo con seguros adecuados

El fondo de emergencia no lo cubre todo. Hay riesgos que conviene trasladar a un seguro: responsabilidad civil, interrupción de negocio, ciberriesgos o daños materiales. El fondo cubre la urgencia inmediata; el seguro protege ante escenarios más amplios o más costosos.

La combinación de ambas herramientas crea una defensa mucho más robusta. Un negocio con seguro y fondo de emergencia no elimina el riesgo, pero sí reduce enormemente la posibilidad de un colapso financiero por un solo evento.

Errores que debes evitar

Confundir fondo con ahorro general

Muchas empresas ahorran sin criterio y acaban mezclando reservas para impuestos, inversión y emergencia. Eso debilita la planificación. Cada propósito debe tener su propia reserva y su propia lógica.

Usarlo para crecer demasiado pronto

Invertir todo el dinero disponible en expansión puede parecer una buena idea, pero deja al negocio sin colchón. Si el crecimiento falla, la empresa queda expuesta. El fondo de emergencia debe existir antes de asumir riesgos mayores.

Guardarlo en efectivo sin control

Tener el dinero “a mano” no significa tenerlo bien gestionado. El efectivo sin organización suele gastarse. La separación bancaria y el seguimiento periódico ayudan a mantener la disciplina.

No reponerlo tras usarlo

Si ocurre una emergencia y se usa parte del fondo, hay que reponerlo cuanto antes. Dejarlo a medias equivale a circular sin cinturón de seguridad después de un susto.

Cómo adaptarlo a distintos tipos de negocio

Una tienda física no tiene las mismas necesidades que una agencia digital. Un restaurante tiene más volatilidad operativa que una asesoría. Por eso, el fondo debe ajustarse al modelo de negocio.

- Un negocio con costes fijos altos necesita más cobertura.

- Un negocio estacional necesita más margen.

- Un negocio con pocos clientes grandes necesita más prudencia.

- Un negocio muy diversificado puede operar con un fondo algo menor, pero nunca inexistente.

La idea no es copiar una cifra genérica, sino construir una protección coherente con la realidad de cada empresa.

Qué aporta realmente a la empresa

Tener un fondo de emergencia mejora la toma de decisiones. Cuando hay liquidez, el empresario negocia mejor, evita deuda cara y reduce el estrés. Además, transmite profesionalidad a empleados, proveedores y socios. Una empresa con reservas proyecta estabilidad.

También protege la reputación del negocio. Pagar a tiempo, mantener la operativa y responder ante imprevistos crea confianza. Esa confianza, en muchos sectores, vale tanto como la rentabilidad inmediata.

Conclusión

En 2026, una Pyme que quiere sobrevivir y crecer necesita algo más que ventas. Necesita estructura financiera. El fondo de emergencia es la base de esa estructura porque compra tiempo, reduce riesgo y permite reaccionar sin tomar decisiones precipitadas.

La fórmula es clara: calcular bien los gastos, separar la reserva, automatizar aportaciones, priorizar liquidez, revisar cada trimestre y apoyarse en seguros adecuados. Quien hace esto no solo protege su negocio; también mejora su capacidad de crecimiento a largo plazo.