Este es el año para revolucionar tu relación con el dinero. En 2026, la inteligencia artificial se convierte en tu aliada más poderosa para transformar tu gestión financiera personal. Este artículo te presentará estrategias probadas, herramientas inteligentes y tácticas concretas para que dejes de vivir al límite de tu presupuesto y comiences a construir un futuro financiero sólido y prospero. Descubre cómo automatizar tus finanzas, crear un fondo de emergencia inquebrantable, y navegar las tendencias de inversión que definirán el mercado este año.

La Revolución de la Inteligencia Artificial en tus Finanzas Personales

La inteligencia artificial ya no es un concepto futurista reservado para las grandes corporaciones. En 2026, esta tecnología transformadora está a tu alcance y lista para revolucionar completamente cómo administras tu dinero. La IA en finanzas personales te permite interactuar con tu dinero de forma más visual, práctica y personalizada, algo impensable hace apenas algunos años. Lo más importante es entender que la IA no reemplaza tu educación financiera, sino que la complementa y potencia, convirtiéndose en un asistente personal disponible 24/7 que aprende de tus hábitos y te proporciona recomendaciones precisas.

Los algoritmos inteligentes pueden analizar tus datos financieros en segundos, identificar patrones que tardarías horas en descubrir manualmente, y sugerirte acciones concretas basadas en información real sobre tu comportamiento económico. Esto significa que ya no tendrás que cargar con la culpa de no entender tus finanzas: la tecnología te lo explica en términos simples y accionables. Las aplicaciones financieras con IA clasifican automáticamente tus gastos por categorías, programan tus fechas de pago, generan alertas cuando detectan gastos excesivos en alguna categoría, y priorizan lo urgente como la liquidación de deudas.

Lo revolucionario es que estos asistentes digitales funcionan como guías accesibles que resuelven tus dudas y simulan escenarios financieros sin necesidad de que tengas conocimientos avanzados de economía. Herramientas como ChatGPT, Google Gemini y Meta AI pueden convertirse en tus consejeros financieros personales si sabes cómo comunicar tus necesidades a través de instrucciones claras. Por ejemplo, puedes pedir a la IA que te ayude a crear un presupuesto mensual equilibrado, establezca metas de ahorro realistas, o diseñe una estrategia para liquidar deudas considerando tu tasa de interés específica.

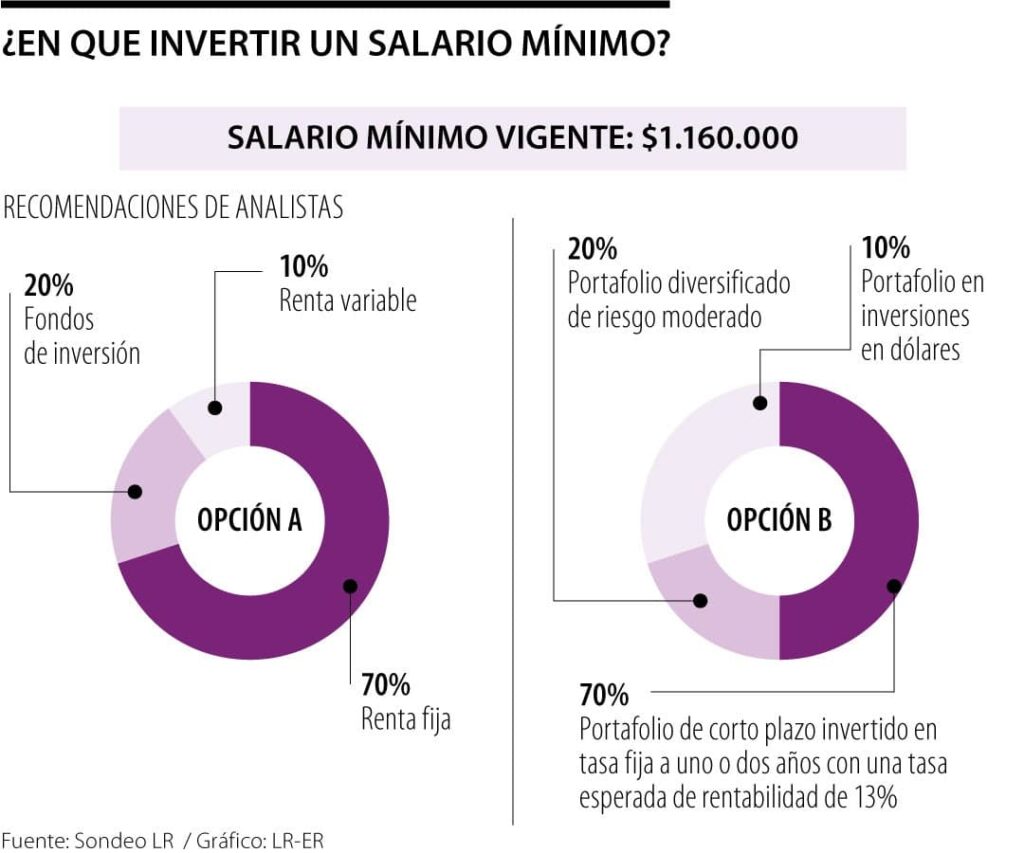

Renta fija, variable y fondos de inversión, los consejos

Los Cinco Pasos para Poner en Orden tus Finanzas Personales en 2026

Antes de que la IA pueda ayudarte efectivamente, necesitas establecer una base sólida. La profesora especialista en finanzas personales Nuria Rojas del Tecnológico de Monterrey ha identificado cinco pasos fundamentales que funcionan como la columna vertebral de cualquier plan financiero exitoso. Estos pasos son tan relevantes en 2026 como lo fueron años atrás, pero ahora puedes implementarlos con la ayuda de tecnología inteligente.

El primer paso es conocer tu ingreso real. Esto significa entender exactamente cuánto dinero tienes disponible después de impuestos, independientemente de si tienes un empleo tradicional o ingresos de emprendimientos. Muchas personas cometen el error de no separar sus finanzas personales de sus negocios, lo que genera confusión y decisiones financieras pobres. Debes calcular el dinero que realmente tienes para gastar mes a mes, no el que esperas tener.

El segundo paso es determinar cuánto ahorrarás periódicamente. Si actualmente no estás ahorrando, comienza con un monto cómodo que no te desmotive: entre 500 y 1.000 euros mensuales es un excelente punto de partida. La clave aquí es no ambicionar demasiado al principio. Como menciona Rojas, es como pedir que corras un maratón sin entrenamiento previo. Conforme el hábito del ahorro se fortalezca, incrementa gradualmente el porcentaje.

El tercer paso crucial es realizar una lista completa de todos tus compromisos y gastos, sin montos aún. Enlista todas las deudas o compromisos que tienes: crea una tabla con montos, fechas de pago e intereses que podrías pagar si no realizas el pago a tiempo. Esto te da una visión clara de tu situación actual y te permite priorizar qué necesita atención inmediata. Es especialmente importante evaluar gastos hormiga (esas pequeñas suscripciones y compras que no recuerdas) que se suman significativamente a fin de mes.

El cuarto paso es distribuir objetivamente tu ingreso mediante porcentajes. Una recomendación ampliamente aceptada es la regla del 50/30/20: el 50% de tus ingresos debe destinarse a necesidades básicas, el 30% a gustos y pago de deudas, y el 20% al ahorro. Sin embargo, la distribución debe adaptarse a tu situación específica. Por ejemplo, un crédito hipotecario no debe superar el 30% de tu ingreso, y el alquiler no debe exceder el 20%.

El quinto y final paso es evaluar constantemente y ajustar tu presupuesto. La vida es cambiante y nuevos compromisos surgen continuamente. Revisa tu presupuesto mensualmente y ajusta las categorías según sea necesario. Este es el momento donde la IA se convierte en tu mejor aliada: puede generar reportes automáticos mensuales, detectar dónde gastas más, y sugerirte optimizaciones sin que tengas que hacer cálculos complicados.

La Importancia del Fondo de Emergencia: Tu Red de Seguridad Financiera

El fondo de emergencia es quizá uno de los conceptos financieros más importantes y, sin embargo, más ignorados. En 2026, con una economía global incierta y cambios constantes en el mercado laboral, tener un fondo de emergencia no es un lujo sino una necesidad absoluta. Un fondo de emergencia es una cantidad de dinero que tienes apartada específicamente para eventualidades inesperadas: cuestiones médicas, pérdida de empleo, reparaciones urgentes del auto, o cualquier crisis que requiera dinero rápidamente.

La meta recomendada es tener entre 3 y 6 meses de tus gastos fijos ahorrados en tu fondo de emergencia. Para calcular tu objetivo, suma todos tus gastos esenciales mensuales (renta o hipoteca, despensa, transporte, servicios, seguros) y multiplícalo por al menos 3, preferiblemente por 6. Si tus gastos mensuales esenciales son de 2.000 euros, tu objetivo mínimo sería 6.000 euros, pero idealmente llegarías a 12.000 euros.

Lo más importante sobre el fondo de emergencia es dónde guardarlo. No debe estar en tu cuenta corriente habitual, donde es fácil gastarlo por impulso. Los bancos ofrecen cuentas de ahorro a la vista con tasas de interés entre el 8 y 10% anual, lo que permite que tu dinero crezca mientras espera. También existen productos como CETES o plataformas especializadas que te permiten programar ahorros automáticos mensuales con tasas competitivas de hasta 9% anual.

Si nunca has ahorrado, comienza con una meta pequeña a corto plazo: apunta a tener entre 1.000 y 2.000 euros en el primer mes, y ahorra dinero de forma constante cada semana. Una estrategia efectiva es hacer transferencias automáticas desde tu cuenta de cheques al momento en que recibes tu salario, antes de que tengas tentación de gastar ese dinero. Esta técnica de «pagar a ti mismo primero» es una de las más poderosas para construir un fondo de emergencia sustancial.

Entendiendo la importancia de un Fondo de Emergencia | Of

La Era de la Renta Fija Activa: Oportunidades de Inversión para 2026

Una de las tendencias más significativas para 2026 es el retorno de la renta fija como oportunidad de inversión relevante, pero bajo un paradigma completamente distinto al del pasado. Tras años de tipos de interés cercanos a cero, 2026 marca un punto de inflexión para los inversores particulares en Europa. Los rendimientos de los instrumentos de renta fija ahora son competitivos y atractivos nuevamente, especialmente si esperas recortes graduales en las tasas de interés.

La clave fundamental es entender que la renta fija en 2026 no es la misma que hace una década. Ya no puedes simplemente comprar un bono, depositarlo en una caja fuerte y olvidarte. Los inversores particulares ahora necesitan una exposición diversificada a distintos tipos de crédito, un enfoque en la calidad y en la generación de ingresos recurrentes, en lugar de perseguir simplemente la rentabilidad nominal más alta. Esto significa que debes considerar múltiples tipos de bonos: soberanos (emitidos por gobiernos), corporativos de grado de inversión, y posiblemente bonos vinculados a inflación.

Los bonos soberanos siguen siendo útiles como ancla de cartera y cobertura ante volatilidad. Ofrecen seguridad relativa, aunque con rendimientos moderados. Por otro lado, el crédito corporativo de grado de inversión (bonds emitidos por empresas sólidas) proporciona rendimientos superiores a los bonos soberanos con un riesgo moderado, aunque requiere vigilancia continua sobre la calidad crediticia de las empresas. En 2026, con los bancos centrales manteniéndose atentos a no reavivar tensiones de precios, las duraciones intermedias en bonos podrían beneficiarse de recortes graduales de tipos.

¿Cómo invierten las personas comunes en renta fija? A través de fondos de renta fija o ETFs que hacen la gestión por ti. Un fondo de renta fija sube cuando la combinación de cupón cobrado y variación de precio neta es positiva. Tres factores mueven principalmente estos valores: cambios en los tipos de interés del mercado, cambios en los diferenciales de crédito (spreads), y los flujos y costes de gestión. Si quieres invertir como principiante, comienza con fondos indexados de bajo coste que te den acceso a una cesta diversificada de bonos globales.

Renta Variable: El Motor de Crecimiento a Largo Plazo

Aunque la renta fija está ganando protagonismo en 2026, la renta variable sigue siendo esencial para cualquier cartera orientada al crecimiento a largo plazo. Las acciones ofrecen crecimiento de beneficios y, históricamente, han proporcionado la mejor protección contra la inflación a largo plazo. Para 2026, los catalizadores clave que pueden impulsar el rendimiento de las acciones incluyen el crecimiento de beneficios empresariales, la innovación tecnológica (especialmente en IA y automatización), y la expansión de sectores defensivos que ofrecen resiliencia.

Las previsiones de consenso apuntan a que el crecimiento de ganancias del índice S&P 500 superará el 14% en 2026, lo que es un rendimiento sólido que respalda las inversiones en acciones. Los expertos de PNC Bank señalan que se espera que las ganancias sean el principal impulsor de los retornos del mercado, no la expansión de múltiplos de valoración.

En términos de sectores específicos, la inteligencia artificial continúa siendo un tema dominante, pero 2026 traerá diversificación. Se espera que otros sectores como el financiero e industrial impulsen el crecimiento de los ingresos y ayuden a que los márgenes de ganancias registren nuevos máximos históricos. Los sectores defensivos como utilities, salud y consumo básico aportan resiliencia especialmente importante durante períodos de incertidumbre económica.

Para el inversor particular que está comenzando, la estrategia más robusta es usar fondos indexados o ETFs de bajo coste que te den acceso a una cartera diversificada de acciones globales. Con aportaciones mensuales automáticas, evitas el «market timing» (intentar adivinar cuándo entrar y salir del mercado), que es un error caro para la mayoría de inversores.

La Estrategia Óptima: Construye tu Cartera Mixta Equilibrada

Después de toda esta información, surge la pregunta más importante: ¿Cuánto debo invertir en renta fija versus renta variable? La respuesta depende de tu edad, tolerancia al riesgo, y horizonte de inversión, pero existe una estructura recomendada por expertos que funciona para la mayoría de perfiles.

Un enfoque conservador pero crecimiento-orientado sería:

- 35-50% en renta fija de grado de inversión: bonos soberanos y corporativos de calidad, con una mezcla de duraciones cortas (para limitar riesgo de tipos) e intermedias (para captar potencial de revalorización si bajan los tipos)

- 40-60% en renta variable diversificada: acciones de empresas sólidas, fondos indexados, y exposición a sectores en crecimiento como tecnología e industria

- 0-10% en activos alternativos: bonos ligados a inflación, high yield selectivo, u otros instrumentos según tu perfil específico

Los rebalanceos trimestrales son cruciales: revisa tu cartera cada tres meses y realoca tus inversiones para mantener los porcentajes que planeaste. Esto evita que una clase de activos domine tu cartera de forma excesiva. Por ejemplo, si las acciones suben mucho, vende algunas y reinvierte en bonos para mantener tu asignación original.

Las Megafuerzas que Definirán la Inversión en 2026

Más allá de las discusiones sobre renta fija versus variable, existen megafuerzas globales que tendrás que tener en cuenta al construir tu estrategia de inversión para 2026. Según BlackRock, una de las firmas de inversión más grandes del mundo, estas incluyen la inteligencia artificial, la transición energética, la desglobalización, el envejecimiento poblacional, y el futuro de las finanzas.

La inteligencia artificial continúa siendo un sector de crecimiento exponencial. Las empresas que invierten en IA están ganando ventajas competitivas significativas, y se espera que surjan nuevas aplicaciones y desarrollos incluso más impactantes en 2026. Sin embargo, no todas las empresas de tecnología son iguales, y la diversificación sigue siendo clave.

La transición energética es otra megafuerza que tendrá impacto en dónde se colocan trillones de dólares de inversión. Los gobiernos y empresas están comprometidos con la descarbonización, lo que significa oportunidades en energías renovables, eficiencia energética, y tecnologías limpias. Este es un tema a largo plazo que tendrá implicaciones durante toda la próxima década.

La desglobalización (un movimiento hacia menos dependencia de cadenas de suministro globales) está aumentando la importancia de la inversión local y los mercados regionales. Los gobiernos buscan más autosuficiencia, especialmente en sectores críticos. Esta tendencia abre oportunidades pero también crea incertidumbre, por lo que la diversificación geográfica es más importante que nunca en 2026.

Cómo Usar Herramientas de IA para Planificar tu Año Financiero

Ahora que entiendes el panorama financiero de 2026, es hora de traducir este conocimiento a acciones concretas usando las herramientas de IA disponibles. La forma más práctica de comenzar es instalar una aplicación financiera con IA integrada que clasifique automáticamente tus gastos, analice tus ingresos, y te dé recomendaciones personalizadas.

Algunos casos de uso específicos incluyen:

Para crear tu presupuesto: Usa ChatGPT o Google Gemini con un prompt como: «Crea un presupuesto mensual balanceado para alguien que gana 2.500 euros al mes después de impuestos. Mis compromisos son: hipoteca 700 euros, servicios 200 euros, despensa 300 euros, transporte 150 euros. Tengo 5.000 euros en deudas de tarjeta al 18% anual. Dame un plan detallado de ahorros e inversión.» La IA te generará un plan personalizado con números exactos.

Para diseñar un plan de ahorro: Pide a la IA que simule cuánto tiempo tardarías en ahorrar 12.000 euros (6 meses de gastos) si ahorras 500 euros mensuales con interés al 9% anual. También te puede mostrar múltiples escenarios: qué pasaría si ahorras 700 euros, o si encuentras una cuenta con 10% de interés.

Para gestionar deudas: Usa la IA para crear un cronograma de pago de deudas que minimize los intereses pagados. Puedes incluir información sobre tus diferentes deudas (tarjeta de crédito, préstamo personal, etc.) y la IA te dirá qué deuda liquidar primero para ahorrar más dinero.

Para generar reportes: Configura tus aplicaciones financieras para generar reportes automáticos semanales o mensuales que muestren tus ingresos, gastos, categorías de gasto, y progreso hacia tus metas de ahorro e inversión. Estos reportes visuales hacen que sea fácil identificar dónde están tus fugas de dinero.

Las Resoluciones Financieras Más Efectivas para 2026

Para cerrar esta guía, aquí están las resoluciones financieras más efectivas que los expertos recomiendan para 2026, priorizadas por impacto:

Número 1: Construye o refuerza tu fondo de emergencia. Si aún no tienes uno, 2026 es el año para comenzar. Si ya tienes uno, este es el momento para llevarlo de 3 meses a 6 meses de gastos. Este es tu seguro contra crisis financieras inesperadas.

Número 2: Liquida deudas de alto interés. Especialmente las deudas de tarjeta de crédito. Estas son un lastre financiero que te impide construir riqueza. Usa la IA para crear una estrategia de pago que minimice el interés total pagado.

Número 3: Aumenta tus ingresos o diversifica tus fuentes de ingresos. Esto puede ser a través de un nuevo empleo, un aumento, una habilidad adicional, o un proyecto secundario que genere ingresos. Incluso aumentar tus ingresos en 300-500 euros mensuales tiene un impacto masivo sobre tu capabilidad de ahorrar e invertir.

Número 4: Comienza a invertir para la jubilación. Si tu empleador ofrece un plan 401(k) o equivalente con matching (cuando la empresa contribuye un porcentaje igual a lo que contribuyes), esto es dinero gratis. Aprovéchalo al máximo. Apunta a ahorrar al menos el 10% de tus ingresos antes de impuestos para jubilación.

Número 5: Establece sistemas automáticos. Configura transferencias automáticas el día que recibas tu salario que depositen dinero directamente en tu fondo de emergencia, inversiones, y cuenta de ahorros. La automatización elimina la necesidad de disciplina constante.

Conclusión: Tu Futuro Financiero Comienza Hoy

El 2026 es una oportunidad sin precedentes para transformar tu relación con el dinero. Tienes acceso a tecnología de IA que hace solo unos años estaba reservada para inversores profesionales y grandes corporaciones. Tienes mercados de inversión con rendimientos atractivos en renta fija y renta variable. Tienes datos y herramientas para entender exactamente dónde va tu dinero y cómo optimizarlo.

El éxito financiero no requiere ser genio en matemáticas ni tener un MBA en finanzas. Requiere tres cosas: claridad sobre dónde estás (tu situación financiera actual), una visión clara de dónde quieres ir (tus metas), y un plan estructurado para llegar ahí (tu estrategia de presupuestos, ahorros e inversión). Con las herramientas y estrategias presentadas en esta guía, tienes todo lo que necesitas para construir el futuro financiero que mereces.

Comienza hoy, no mañana. Tu futuro yo te lo agradecerá.