¿Por qué este tema es clave en 2026?

En 2026, gestionar el dinero ya no consiste solo en anotar ingresos y gastos al final del mes. La inteligencia artificial ha cambiado por completo la forma en que las personas controlan su presupuesto, detectan fugas de dinero y toman decisiones financieras más rápidas y más precisas. Quien siga usando métodos manuales estará compitiendo en desventaja frente a herramientas que analizan patrones, predicen comportamientos y ofrecen recomendaciones personalizadas en tiempo real.

La realidad es sencilla: la vida financiera actual es demasiado dinámica para depender únicamente de hojas de cálculo o libretas. Entre suscripciones, pagos automáticos, compras online, inflación y gastos variables, resulta cada vez más difícil tener una visión clara del dinero disponible. Por eso, el presupuesto inteligente con IA se está convirtiendo en una de las grandes tendencias financieras de 2026.

Este artículo explica qué es, cómo funciona, qué ventajas ofrece y cómo puedes aplicarlo de forma práctica para mejorar tus finanzas personales desde hoy.

Qué es un presupuesto inteligente con IA

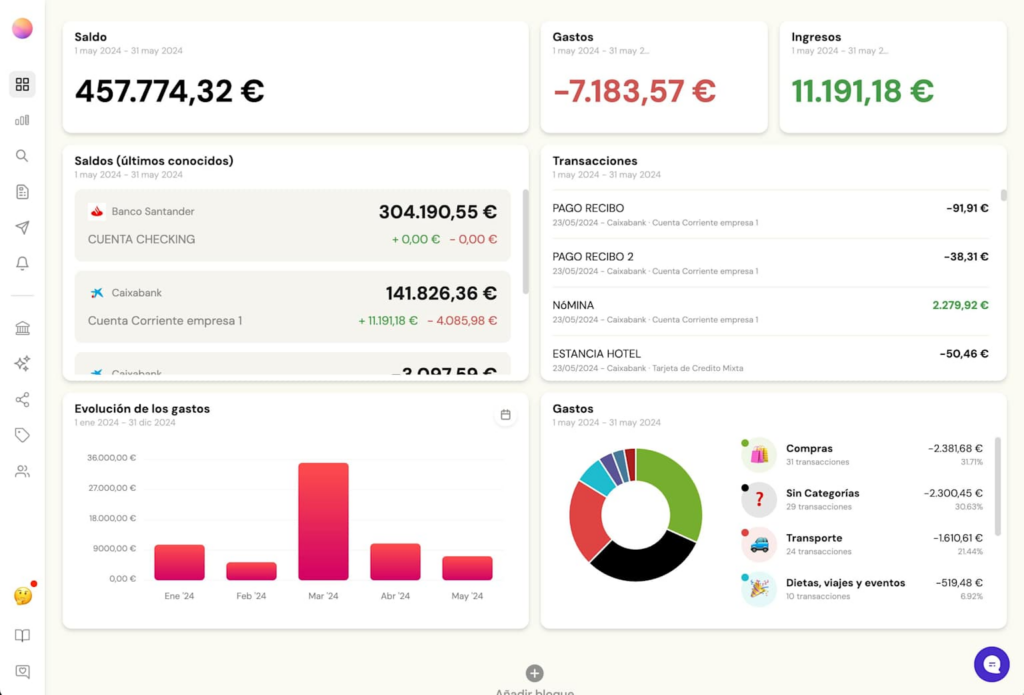

Un presupuesto inteligente con IA es un sistema financiero digital que analiza tus movimientos bancarios, clasifica tus gastos, detecta patrones de consumo y te ayuda a tomar mejores decisiones sobre tu dinero. A diferencia del presupuesto tradicional, no depende solo de tu disciplina manual, sino de tecnología que aprende de tu comportamiento y ajusta sus recomendaciones con el tiempo.

Su objetivo no es únicamente mostrarte cuánto gastas, sino ayudarte a entender por qué gastas, cuándo gastas más y cómo podrías optimizar tus recursos sin sacrificar calidad de vida. Esto convierte al presupuesto en una herramienta viva, flexible y mucho más útil que un simple registro mensual.

En lugar de limitarse a sumar y restar, la IA observa tendencias, identifica anomalías y propone acciones concretas. Por ejemplo, puede advertirte de un aumento inusual en una categoría, sugerirte reducir gastos recurrentes o mostrarte cuánto podrías ahorrar si eliminas suscripciones que ya no utilizas.

Cómo funciona la IA en tus finanzas personales

La inteligencia artificial aplicada a finanzas personales trabaja con datos. Cuantos más datos recibe, más precisa se vuelve su capacidad de análisis. Cuando conectas una aplicación financiera a tus cuentas o tarjetas, el sistema empieza a estudiar tus ingresos, gastos, hábitos de consumo y frecuencia de pagos.

A partir de ahí, el algoritmo realiza varias funciones clave:

- Clasifica automáticamente cada movimiento.

- Detecta patrones de comportamiento.

- Identifica gastos repetitivos.

- Predice cómo será tu mes financiero.

- Señala anomalías o gastos fuera de lo habitual.

- Sugiere ajustes para equilibrar el presupuesto.

Lo interesante es que la IA no solo muestra lo que pasó, sino que también intenta anticipar lo que puede ocurrir. Esto permite pasar de una gestión reactiva a una gestión preventiva. Ya no esperas a fin de mes para descubrir que has gastado de más; ahora puedes actuar antes de que el problema aparezca.

Además, los sistemas más avanzados aprenden de tus correcciones. Si una compra aparece mal clasificada, puedes corregirla y la plataforma irá afinando sus resultados. Ese aprendizaje continuo es lo que hace que estas herramientas sean cada vez más precisas.

Ventajas reales del presupuesto inteligente

La principal ventaja de este sistema es el ahorro de tiempo. Muchas personas abandonan su presupuesto porque gestionar cada compra manualmente es agotador. Con IA, gran parte del trabajo se automatiza, y eso facilita la constancia.

Otra ventaja importante es la claridad financiera. Ver tus gastos organizados por categorías, fechas y tendencias permite entender de un vistazo dónde se va tu dinero. Esta visibilidad es fundamental para tomar decisiones mejores y reducir errores.

También destaca la capacidad de detección temprana. Si una suscripción sube de precio, si hay un cargo duplicado o si estás gastando más de lo normal en ocio, el sistema puede avisarte rápidamente. Esa alerta temprana puede evitar que termines el mes con menos liquidez de la esperada.

Por último, el presupuesto inteligente favorece la educación financiera. Al recibir recomendaciones y ver resultados en tiempo real, aprendes con más facilidad cómo funciona tu economía personal y qué hábitos están perjudicando tu capacidad de ahorro.

Problemas que resuelve mejor que el método tradicional

El presupuesto tradicional suele fallar por tres motivos: falta de constancia, exceso de trabajo manual y poca capacidad de adaptación. En cambio, la IA resuelve esos tres puntos de forma bastante eficiente.

Primero, elimina buena parte de la carga operativa. Ya no necesitas registrar cada gasto a mano. Segundo, reduce los errores humanos, porque automatiza la categorización y el seguimiento. Tercero, se adapta a cambios reales de tu vida financiera, como una subida de sueldo, un cambio de vivienda o una temporada de mayores gastos.

Esto es especialmente útil para personas con ingresos variables, autónomos, familias con varios gastos mensuales o usuarios que manejan múltiples cuentas. Cuanto más compleja es la situación financiera, más valor aporta un sistema inteligente.

Cómo empezar a usarlo paso a paso

Para implantar un presupuesto inteligente con IA no hace falta ser experto en tecnología. Lo importante es seguir un proceso ordenado.

1. Elige una herramienta fiable

Busca una aplicación o plataforma financiera que ofrezca categorización automática, análisis de gastos, alertas y compatibilidad con tu banco. Prioriza la seguridad, la reputación y la facilidad de uso.

2. Conecta tus cuentas con prudencia

Si la plataforma lo permite, enlaza tus cuentas de forma segura. La idea es obtener una visión completa de tus finanzas, no solo de una parte. Cuantos más datos tenga el sistema, mejor será el análisis.

3. Revisa la clasificación inicial

Durante los primeros días, la IA puede cometer algunos errores al categorizar gastos. Es normal. Revisa las primeras transacciones para enseñarle cómo debe interpretar tus movimientos.

4. Define objetivos concretos

No basta con ver gráficos. Debes decirle al sistema qué quieres conseguir: ahorrar más, reducir deuda, controlar gastos en ocio o preparar un fondo de emergencia. La IA funciona mejor cuando tiene un objetivo claro.

5. Evalúa recomendaciones cada semana

No dejes el sistema en automático sin supervisión. Revisa sus sugerencias y comprueba si se ajustan a tu realidad. La tecnología ayuda, pero la decisión final sigue siendo tuya.

Qué tipo de usuario se beneficia más

Aunque cualquier persona puede aprovechar este tipo de presupuesto, hay perfiles que obtienen resultados especialmente positivos.

Los jóvenes profesionales suelen beneficiarse porque empiezan a construir hábitos financieros sólidos desde el principio. Los autónomos y freelancers también sacan mucho partido, ya que trabajan con ingresos irregulares y necesitan previsiones más precisas.

Las familias con varios pagos mensuales encuentran en la IA una forma de simplificar la administración doméstica. Y las personas que quieren salir de deudas pueden usar estas herramientas para controlar mejor sus pagos, reducir intereses y mantener disciplina sin depender solo de la memoria.

Riesgos y límites que debes conocer

Como toda herramienta financiera, la IA también tiene límites. El primero es la privacidad. Cuando conectas datos bancarios, debes asegurarte de que la plataforma cumpla normas de seguridad sólidas y políticas claras de protección de datos.

El segundo límite es la dependencia excesiva. La tecnología puede ayudarte mucho, pero no debe sustituir tu criterio personal. Si aceptas todas las sugerencias sin analizarlas, podrías tomar decisiones que no encajen con tus objetivos reales.

El tercer límite está en la calidad de los datos. Si introduces información incompleta o conectas solo una parte de tus cuentas, el análisis será menos preciso. La IA necesita contexto para funcionar bien.

Por último, algunas herramientas tienen coste. Conviene comparar lo que pagas con el valor que recibes. Si una aplicación no te ayuda a ahorrar más de lo que cuesta, probablemente no sea la mejor opción para ti.

Cómo elegir la mejor aplicación de presupuesto inteligente

No todas las herramientas son iguales. Antes de elegir, conviene valorar varios criterios:

- Facilidad de uso.

- Seguridad y cifrado de datos.

- Precisión en la categorización.

- Calidad de las alertas.

- Capacidad de personalización.

- Compatibilidad con bancos españoles y europeos.

- Precio mensual o anual.

- Informes y visualizaciones claras.

Una buena herramienta no es la más compleja, sino la que te permite actuar con rapidez y entender tu dinero sin esfuerzo. Para la mayoría de usuarios, la mejor opción será la que combine automatización, sencillez y buena protección de datos.

El futuro del presupuesto personal

Todo apunta a que la gestión financiera personal será cada vez más predictiva y automática. En lugar de limitarse a mostrar lo que has gastado, las plataformas de nueva generación te dirán qué deberías hacer antes de que ocurra un problema.

Veremos más asistentes financieros personalizados, más integración con bancos digitales, más automatización de ahorro e incluso recomendaciones cada vez más afinadas según tu estilo de vida. La idea no es reemplazar al usuario, sino ofrecerle una capa extra de inteligencia para que gestione mejor su dinero con menos esfuerzo.

En este contexto, aprender a usar estas herramientas no es una moda. Es una ventaja competitiva para cualquier persona que quiera mantener sus finanzas bajo control en un entorno cada vez más exigente.

Conclusión

El presupuesto inteligente con IA ya no es una promesa futura, sino una realidad útil y accesible en 2026. Su capacidad para automatizar tareas, detectar errores, anticipar gastos y mejorar la toma de decisiones lo convierte en una de las mejores herramientas para quien quiere controlar su dinero con más precisión.

Si buscas ahorrar más, reducir estrés financiero y tener una visión clara de tu economía, esta es una tecnología que merece tu atención. No se trata de complicar tus finanzas, sino de simplificarlas con inteligencia.

Adoptar un presupuesto inteligente hoy puede marcar la diferencia entre reaccionar tarde o decidir a tiempo. Y en finanzas personales, esa diferencia suele ser enorme.